Dividende

Sie suchen Informationen zum Begriff: Dividende? Dann sind Sie hier richtig.

Wir haben hier einige Links zusammen gestellt, die Ihnen helfen sollen zum Thema: „Dividende“ weiterführende Informationen zu erhalten.

|

Die Dividende ist der Teil des Gewinns, den eine Aktiengesellschaft an ihre Aktionäre oder eine Genossenschaft an ihre Mitglieder ausschüttet. Bei der GmbH spricht man statt von einer Dividende von einer Gewinnausschüttung. Die Höhe der Dividende orientiert sich am Gewinn des Unternehmens, wobei in der Regel ein Teil des Gewinns einbehalten und den Rücklagen zugeführt wird, um beispielsweise Investitionen zu finanzieren. Im Einzelfall kann auch eine Sonderdividende unabhängig vom Jahresüberschuss gezahlt werden.

Beschluss und Zahlung Dividende

Die Höhe der Dividende wird vom Vorstand vorgeschlagen und von der Hauptversammlung mit einfacher Mehrheit beschlossen. Die Dividendenzahlung erfolgt meist am Tag nach der Hauptversammlung. Entscheidend für den Anspruch auf eine Dividendenzahlung bei ruhenden Beständen ist, ob der Aktionär am letzten Tag vor dem Ex-Tag die entsprechende Aktie in seinem Wertpapierdepot verbucht hatte. Bei schwebenden Börsengeschäften bestimmt sich der Anspruch nach dem Schlusstag. Der letzte Tag vor dem Ex-Tag ist der letzte Cum- beziehungsweise Inklusiv-Tag. Der Ex-Tag ist in der Regel der Zahlbarkeitstag, muss es aber nicht zwingend sein. Trotzdem wird in solchen Ausnahmefällen bei Kauf ab Ex-Tag kein Dividendenanspruch mehr erworben. In Deutschland ist es üblich, die Dividende nur einmal jährlich auszuschütten. In anderen Ländern sind mehrmalige Ausschüttungen bis hin zu quartalsweisen Dividendenzahlungen üblich. In den USA ist beispielsweise die quartalsbezogene Dividende die gängige Form.

Am Ex-Tag erfolgt üblicherweise ein Abschlag in Höhe der Bruttodividende vom Börsenkurs, was sich infolge anderer Marktfaktoren aber nicht 1:1 niederschlagen muss. Zwar spricht man davon, dass die Dividende aus dem Kurs „heraus gerechnet“ wird, oder vom Dividendenabschlag, tatsächlich beachten allerdings die Marktteilnehmer lediglich die Ausschüttung und der Kurs kommt nach wie vor durch Angebot und Nachfrage zustande.

Angegeben wird die Dividende meist in Währungseinheit pro Stück, also beispielsweise drei Euro pro Aktie. Manchmal wird die Dividende aber auch in Prozent des Nennwerts angegeben. Aus Dividende und Aktienkurs lässt sich die Dividendenrendite berechnen.

Die Ausschüttungen von Investmentfonds werden zwar manchmal als „Dividende“ bezeichnet, jedoch ist diese Bezeichnung nicht korrekt, da in den Ausschüttungen auch zinsartige Erträge enthalten sein können. Die Höhe der Ausschüttungen von Genussscheinen eines Unternehmens wird gelegentlich an die Höhe der Dividende einer Aktie desselben Unternehmens gekoppelt.

2006 schütteten 28 der 30 Dax-Unternehmen eine Dividende von 27,9 Mrd. Euro aus. Dies entspricht im Durchschnitt einer Ausschüttung von 41 Prozent der Unternehmensgewinne, bei anderen europäischen Unternehmen liegt die Quote laut der Deutschen Schutzvereinigung für Wertpapierbesitz bei etwa 50 Prozent.

Steuerliche Behandlung der Gewinnausschüttung Dividende

Privatpersonen in Deutschland müssen Dividenden mit der Abgeltungsteuer versteuern. Kapitalgesellschaften können Dividenden steuerfrei vereinnahmen, seit 2004 sind jedoch 5 % der erhaltenen Dividende fiktiv als Betriebseinnahmen zu buchen, de facto also 5 % der Dividenden der Körperschaftsteuer zu unterwerfen. Hierbei sei noch auf die unterschiedliche Behandlung je nach Beteiligungshöhe für die Gewerbesteuer hingewiesen.

Dividenden Dividende

Die Hauptversammlung legt fest, welcher Teil des nach Abzug der Körperschaftsteuer und des Solidaritätszuschlags verbleibenden Gewinnes ausgeschüttet werden soll. Da es sich dabei also um Nachsteuergewinn handelt, wird auch der Begriff Bardividende verwendet, im Gegensatz zur Bruttodividende vor Abzug jeglicher Steuern. Von dieser Bardividende erfolgt jedoch bei deutschen Aktien noch ein Steuerabzug in Höhe von 25 % (zuzüglich 5,5 % Solidaritätszuschlag). Die Dividende wird üblicherweise auf das zugehörige Konto eines Wertpapierdepots abzüglich der Steuern und eventueller Gebühren überwiesen. Bei börsennotierten Unternehmen ist dem Dividendenempfänger durch die auszahlende Depotbank eine Steuerbescheinigung über die einbehaltenen Steuern zu erteilen, bei nichtbörsennotierten Unternehmen erfolgt Auszahlung und Steuerbescheinigung direkt durch das ausschüttende Unternehmen.

Die Dividenden waren bis Ende 2008 bei inländischen Personen im Normalfall sowohl im Privatvermögen als auch im Betriebsvermögen nach dem Halbeinkünfteverfahren als Einnahmen zu besteuern, seit 2009 pauschal mit 25 % Abgeltungsteuer bzw. nach dem Teileinkünfteverfahren bei Beteiligungen, die mehr als 1 % des Grundkapitals ausmachen.

Bei Dividenden aus ausländischen Aktien wird häufig am Sitz der Gesellschaft eine Quellensteuer einbehalten (je nach Land verschieden, häufig 15 %). Der Anleger muss die Dividende wie bei inländischen Aktien versteuern, kann aber die einbehaltene Quellensteuer in seiner deutschen Steuererklärung wahlweise von der Steuerschuld abziehen oder als Werbungskosten aus Kapitalvermögen anrechnen lassen.

Ist der Empfänger einer Dividende eine inländische Kapitalgesellschaft (z. B. AG, GmbH) so kann die Einnahme je nach der Art der Beteiligung an der anderen Kapitalgesellschaft steuerfrei oder steuerpflichtig sein.

Leistung aus dem steuerlichen Einlagekonto Dividende

Ist die Ausschüttung der Dividende als Leistung aus dem steuerlichen Einlagekonto gemäß § 27 KStG nF erfolgt, so hat die Gesellschaft diese Ausschüttung als solche zu kennzeichnen. Diese Ausschüttung gilt als steuerfreie Rückzahlung der Einlagen an die Anteilseigner (§ 20 Abs. 1 Nr. 1 Satz 3 EStG) [2] und mindert die Anschaffungskosten. Sie ist keine steuerbare Einnahme und unterliegt damit weder dem Steuerabzug in Höhe von 20 % noch der Einkommensteuer (plus 5,5 % Solidaritätszuschlag); sie wird in der von den Kreditinstituten erstellten und beim Finanzamt einzureichenden Steuerbescheinigung ausgewiesen, ist jedoch nicht in der Anlage KAP der Einkommensteuererklärung anzugeben.

Dividendenrendite Dividende

Die Dividendenrendite (englisch: Dividend yield) ist die Dividende, ausgedrückt als Anteil am Aktienkurs:

Sie ist eine der klassischen Kennzahlen zur Bewertung einer Aktie. Die Dividendenrenditen von DAX-Werten liegen gewöhnlich bei 2 % bis 3 %.[3] Hintergrund dieser Kennzahl ist, dass eine vom Betrag her hohe Dividende weniger Ertrag bringen kann als eine vom Betrag her niedrige Dividende, wenn man den Bezug zum jeweiligen Aktienkurs nicht herstellt. Die Dividendenrendite ist von der Aktienrendite zu unterscheiden. Während die Dividendenrendite das Verhältnis der Dividende zum gegenwärtigen Kurs beschreibt, ist die Aktienrendite eine Maßzahl dafür, wie sich der Wert eines Aktienengagements über einen Zeitraum hinweg entwickelt hat und berücksichtigt sowohl die in dem Zeitraum angefallenen Dividenden als auch die möglicherweise eingetretenen Kursänderungen. Man spricht bei dieser Kombination von Kursverlauf und Dividendenrendite auch von der Performance einer Aktie (Achtung an dieser Stelle: der Deutsche Aktienindex DAX ist ein Performanceindex, der amerikanische Dow Jones hingegen nicht).

Beispiel: Drei Euro Dividende pro Aktie zu 55 Euro (ergibt eine Dividendenrendite von 5,5 %) ist besser als sechs Euro Dividende pro Aktie zu 125 Euro (Dividendenrendite von 4,8 %).

Die veröffentlichten Dividendenrenditen beziehen sich üblicherweise auf die vom betreffenden Unternehmen zuletzt an die Aktionäre ausbezahlte Dividende und den aktuellen Kurs der Aktie. Für einen Investor, der die Aktie billiger als zum aktuellen Kurs gekauft hat, erhöht sich damit seine persönliche Dividendenrendite und umgekehrt.

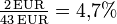

Beispiel: Eine Aktie wurde bei 20 Euro gekauft. Der aktuelle Kurs beträgt 43 Euro und die aktuelle Dividende 2 Euro je Aktie. Dann ist die veröffentlichte Dividendenrendite  und die persönliche Dividendenrendite

und die persönliche Dividendenrendite  .

.

Der Aktienindex DivDAX umfasst 15 Aktiengesellschaften des DAX mit der höchsten Dividendenrendite. Es gibt auch eine Anlagestrategie, Dogs of the Dow genannt, die eine Aktienauswahl anhand der Dividendenrendite vorsieht.

Sachdividende Dividende

Ausgeschüttet werden kann nicht nur Geld, sondern auch Wirtschaftsgüter. Eine Möglichkeit hierbei wäre es Aktien von Tochtergesellschaften auszuschütten (§ 58 Abs. 5 AktG).

Stockdividende Dividende

Von einer Stockdividende spricht man, wenn die Dividendenzahlung nicht durch Bargeld, sondern durch die Ausgabe von kostenlosen Aktien erfolgt.

Konkursrechtlicher Begriff Dividende

Im schweizerischen Sprachgebrauch bezeichnet der Begriff der Konkursdividende u.a. auch den Betrag, den der Gläubiger für seine Forderung nach durchgeführtem Konkurs erhält.

(Quelle: Wikipedia)